Guille Lomener

EditorEl Q1 siempre ha sido un trimestre ingrato para Apple. Enero, febrero y marzo son los meses en los que el iPhone lleva ya un tiempo en el mercado, la euforia del lanzamiento se ha ido enfriando y los competidores suelen aprovechar para lanzar sus grandes apuestas del año. Históricamente, ese combo le había bastado a Samsung para mantenerse en lo alto del ranking global. Hasta ahora.

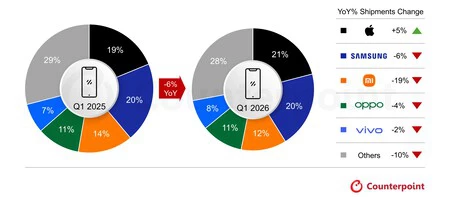

Los últimos datos de Counterpoint Research cuesta creerlos a primera vista: Apple lidera el mercado mundial de smartphones en un primer trimestre por primera vez en su historia. Un 21% de cuota frente al 20% de Samsung, con un crecimiento del 5% interanual mientras el resto del mercado se desplomaba.

El momento perfecto en el peor momento posible

El contexto importa, y mucho. El Q1 de 2026 ha sido un trimestre especialmente duro para la industria: los envíos globales cayeron un 6% interanual, arrastrados por una crisis de escasez de memoria y almacenamiento por culpa de la IA. Esto está poniendo patas arriba los planes de producción de prácticamente todos los fabricantes. Los precios de los componentes se disparan, los márgenes se comprimen y muchos han optado por retrasar lanzamientos o directamente recortar su catálogo de gama baja.

En ese escenario, Apple no solo aguantó el tipo: creció. Y lo hizo mientras Samsung caía un 6%, Xiaomi se hundía un 19% y el conjunto de los "otros" fabricantes acumulaba un descenso del 10%. La gran pregunta era si el iPhone 17, presentado en septiembre, mantendría el pulso para sostener las ventas en pleno invierno. La respuesta ha sido un sí.

Por qué Apple es inmune a la crisis de memoria

Counterpoint Research lo explica con una frase que resume bastante bien la situación:

Apple es la marca más aislada frente a la crisis de memoria gracias a su posicionamiento ultra premium y su cadena de suministro altamente integrada.

Cuando los chips escasean y los costes se disparan, los que más sufren son los que compiten en precio. Y Apple no compite en precio. A esto hay que sumarle dos factores que han marcado la diferencia este trimestre. El primero es la gran demanda del iPhone 17, que sigue tirando con fuerza a meses de su lanzamiento, algo que no siempre ocurre con los ciclos de producto.

El segundo es la estrategia de programas de trade-in (recompra), que han facilitado el salto a un iPhone nuevo a usuarios que de otra forma habrían esperado. El resultado: crecimiento en China, India y Japón, tres mercados donde Apple históricamente no era el rey y donde ahora está ganando.

A todo esto hay que sumarle algo que esta crisis de memoria ha puesto en valor: la filosofía de Apple con los componentes. Mientras el resto de fabricantes lleva años en una carrera de especificaciones (más gigas, más núcleos, más números en la ficha técnica), Apple nunca ha entrado en ese juego. El iPhone 17 monta 8 GB de RAM. Punto. Apple compra a largo plazo, optimiza hasta el milímetro y no va al ritmo del mercado. Esa manera de hacer las cosas, que muchas veces ha sido una crítica, se ha convertido ahora en su mayor ventaja competitiva.

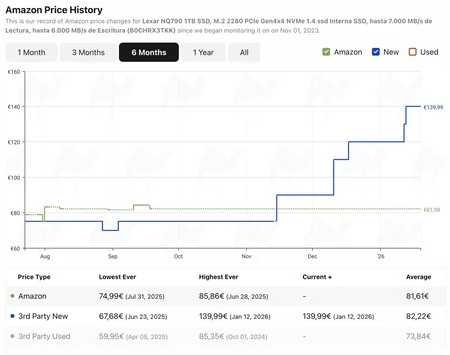

Precio de una unidad SSD Lexar 790 de 1 TB en Amazon

Precio de una unidad SSD Lexar 790 de 1 TB en Amazon

El batacazo de Xiaomi y el tropiezo de Samsung

Si Apple ha sido la gran historia del trimestre, Xiaomi ha sido la gran víctima. El fabricante chino se ha quedado con un 12% de cuota y una caída del 19% interanual, el descenso más grande de todo el top 5. Xiaomi tiene un gran foco en los modelos de entrada y gama media, exactamente los más castigados por la subida de los costes de memoria. Está intentando girar su posicionamiento hacia lo más premium, pero ese proceso lleva tiempo y, de momento, los números así lo hacen saber.

Samsung, por su parte, tiene una excusa válida: el Galaxy S26 llegó tarde. El retraso en el lanzamiento de su serie más importante le ha costado caro en el arranque del año, aunque Counterpoint apunta que el S26 Ultra está teniendo un fuerte tirón inicial.

Aun así, en Samsung siguen siendo los reyes del volumen y la gama media con los Galaxy A. Pero en el segmento premium (donde está el dinero) Apple les ha comido el territorio prácticamente en su totalidad.

Las sorpresas del trimestre: Google y Nothing al alza

Entre tanta caída, hay dos nombres que merecen un apunte. Google ha crecido un 14% interanual y Nothing un 25%, los dos mayores aumentos de todo el mercado. El problema (si se le puede llamar así) es que sus volúmenes siguen siendo demasiado pequeños como para asomarse al top 5, así que se quedan en el cajón de los "otros".

Aun así, son señales de que hay hueco para propuestas con personalidad propia en un mercado cada vez más polarizado entre el ultra premium de Apple y el volumen de los fabricantes chinos.

Lo que viene no pinta sencillo para nadie

Counterpoint no se muerde la lengua con el horizonte a medio plazo: la crisis de memoria podría alargarse hasta finales de 2027. Eso significa que los fabricantes van a tener que seguir priorizando valor sobre volumen, recortando modelos de baja rentabilidad y buscando en el software y los servicios los márgenes que el hardware ya no les garantiza.

Para Apple, el año ha empezado muy bien. Pero hay que mantener esto durante el Q2 y el Q3. Para estos meses se suma la llegada del iPhone 17e, pensado para avivar las ventas en los meses en los que el ciclo de los modelos premium empieza a perder fuelle. Apple ha aprendido a no dejar trimestres muertos.

Y esto es solo el primer movimiento de una estrategia de lanzamientos que Cupertino está reordenando. En septiembre llegan los iPhone 18 Pro y el iPhone plegable. Después, en marzo, el testigo lo recogerán el iPhone 18 estándar y el iPhone Air 2. Dos oleadas al año, cubriendo el calendario de extremo a extremo.

En Applesfera | ¿Es buen momento para comprar ahora un iPhone 17 Pro o bajará pronto de precio?

En Applesfera | Nuevo iPhone 18 - Todo lo que creemos saber sobre él

Ver 9 comentarios